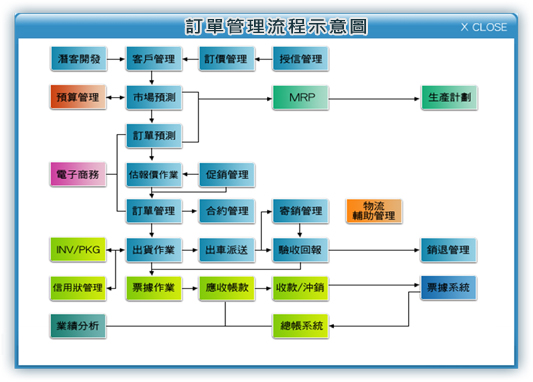

對企業而言,除了致力於客戶開發及各項銷售業務外,更需注重如何確實作好授信管 理,降低風險、避免產生呆帳或異常帳務等狀況;而企業在使用一般ERP系統進行授 信管理時,往往會感到功能性的不足或需求上的落差,在面對這樣的窘境時,卻常被迫去配合使用或是索性不做這部份的管理,最後導致倒債金額越陷越深;而MF2000系統的訂單流程管理中針對授信管理做了加強,提供更完整的管理機制、彈性自訂控管方式、考量客戶集團式控管及額度預警機制等功能,讓企業不再為功能不足而頭痛,並能輕鬆控管加強制度化、打造企業競爭力。

1.提供額度加減項涵蓋的項目不完整

2.無法彈性訂定授信額度管控的項目

3.無法依企業自身Business-Rules訂定額度管控方式

4.無法處理客戶集團式的管控,擔憂產生骨牌效應的風險增高

5.無法因應海外客戶選擇額度計算之基礎幣別及匯率

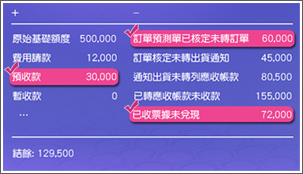

【提供完整授信額度加減項之項目】

MF2000系統提供了完整的授信額度加減項的項目,不論是基

礎額度、費用請款、預收暫收等加項,還是訂單預測單已核定

卻未轉訂單、未轉出貨通知等減項,都會在MF2000系統授信

論是基管理功能中完整的涵蓋。

【可彈性訂定授信額度管控的項目】

MF2000系統可讓您彈性的訂定授信額度的管控項目,例如:

- 預收款:可搭配帳款管理選擇要納入的預收款項目。

- 訂單預測單已核定未轉訂單:針對額度減項的部份,對無需要將訂單預測項目納入的公司而言,即可彈性訂定。

- 已收票據未兌現:票據也可依管理需要僅將部份票據曾經兌現異常的客戶作管控,其餘一般客戶收票即視為額度釋放。

【可依企業自身Business-Rules訂定額度管控方式】

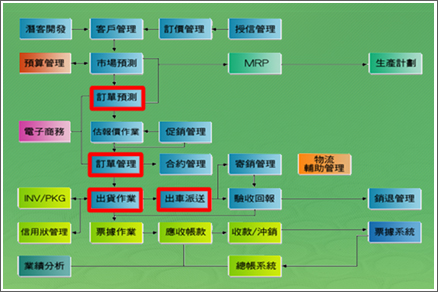

系統提供可於訂單預測key單時、訂單審核時、出貨通知及庫房出庫這四個主要關鍵作業中進行額度檢核,且企業可自定當額度檢核不足時,以warning警示、強制不可通關或某幾個關卡不卡關等。

【供客戶集團式的管控,杜絕骨牌效應】

針對客戶為集團化之模式,啟動連鎖管制;當集團中某些公司發生帳款支付異常時,可立刻鎖定,完全杜絕骨牌效應的發生。

【額度異常預警機制】

MF2000系統更強調事前的預防機制,讓業務人員可於第一時間

獲知額度異常的狀況,而進行最快速的處理,不再繁忙於事後逾

期帳款的跟催,進一步解決您在授信管理上的困擾與迫切的管理

需求。